【2024年最新版】事業所得と雑所得の違いを解説!税金理解

【2024年最新版】事業所得と雑所得の違いを解説!税金理解

この記事では、事業所得と雑所得の違いについて詳しく解説します。これらの所得は、税金の観点から見ると明確な違いがありますが、混同されることも少なくありません。正しく理解することは、税務申告において非常に重要です。

事業所得は、営利を目的として行われる継続的なビジネス活動から得られる所得を指します。具体的には、商品の販売やサービスの提供などが含まれます。この所得は、主に商業的な活動によって得られるため、経費として認められる範囲も広がります。たとえば、店舗の家賃や仕入れの費用などが経費として控除される場合があります。

一方で、雑所得は副収入や一時的な収入を指し、営利活動とは見なされないものです。たとえば、副業で得た収入や、趣味での販売からの利益などが雑所得に該当します。雑所得の場合、経費として認められる範囲は限定されることが多く、そのため、所得が高くなると税金が増える可能性があります。

この記事を通じて、事業所得と雑所得の具体的な違いや、どのように税金が影響するのかを理解し、今後の税務申告に役立てていただければと思います。

イントロダクション

事業所得と雑所得は、税制上非常に重要な概念です。事業所得は、主に営利を目的とした活動から得られる収益を指し、継続的に行われるビジネス活動から生じるものです。この場合、商品の販売やサービスの提供が一般的な例として挙げられます。事業所得には多くの特典があり、例えば経費を計上する際に、通常の営業費用として幅広く認められるため、税金を軽減する効果が期待できます。

一方で、雑所得は、主に副収入や一時的な収入を含むもので、営利活動とは見なされない場合が多いのが特徴です。例えば、フリーランスのライターが特定のプロジェクトで得た報酬や、趣味として行っている販売活動から発生した収入などが該当します。雑所得は、主に特定の事業に依存しないため、収入の安定性が低いとされます。

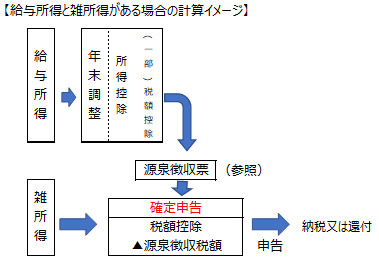

これらの違いを理解することは、適切に税務申告を行うために不可欠です。事業所得は青色申告や白色申告の選択肢がある一方で、雑所得は確定申告によって報告されます。このように、それぞれの所得区分によって税務上の取り扱いや申告方法に差異が生じるため、正確な理解が求められます。この理解が、将来的なトラブルを避けるためにも重要な役割を果たすのです。

事業所得とは

事業所得は、営利を目的とした継続的なビジネス活動から得られる所得を指します。具体的には、商品の販売やサービスの提供など、事業を通じて得た利益がこれに該当します。この所得は、通常、法人や個人事業主にとって主要な収入源となります。例えば、自営業の飲食店や小売店、フリーランスのクリエイターなどが代表的な例です。これらの活動は、継続的かつ計画的に行われるため、税務上でも特有の扱いを受けます。

事業所得に関する重要な点の一つは、経費の処理です。事業活動に関連する経費は、所得から控除することができ、これが最終的な利益に影響を与えます。このため、適切な経費管理と記録が重要になります。事業所得を得る者は、通常、青色申告や白色申告の選択肢があり、青色申告を選ぶことでさらに税制上のメリットを享受することが可能です。

このように、事業所得は税務上も特別な位置づけにあり、経営者や自営業者にとって非常に重要な概念です。そのため、正確な理解と適切な申告が求められます。事業所得の取り扱いを誤ると、税務上のトラブルを引き起こす可能性があるため、最新の情報を常に把握しておくことが大切です。

雑所得とは

雑所得とは、主に 副収入 や 一時的な収入 を指し、営利を目的とした持続的なビジネス活動から得られない所得のことです。このため、雑所得は一般的に事業所得とは異なり、継続性が欠けることが特徴です。例えば、フリーマーケットで不要品を販売した場合や、一時的に仕事を受けた際の報酬がこれに該当します。これらの収入は、定期的ではないため、税務上は雑所得と見なされます。

雑所得の重要なポイントは、所得税の 申告方法 です。通常、雑所得は確定申告を通じて税務署に報告しなければなりません。また、雑所得に関連する経費については、制限があるため、事業所得とは異なる取り扱いがされます。例えば、または、得られる収入に対してどの程度の経費を計上できるかが明確ではなく、収入に関連した必要経費をすべて控除することはできない場合があります。

このように、雑所得は一見すると簡単そうに思えますが、実際には注意が必要です。正しく分類し、申告することで税務上のトラブルを回避できるため、十分な理解が求められます。特に、雑所得の範囲や経費の取り扱いについては、最新の情報を常に確認することが重要です。自分の状況に応じた適切な申告を行うことで、税務署からの疑義を防ぐことが可能となります。

事業所得と雑所得の主な違い

事業所得と雑所得は、税務上の重要な区分であり、それぞれ異なる特徴を持っています。事業所得は、営利を目的とした継続的なビジネス活動から得られる所得で、商品の販売やサービスの提供に基づいています。このタイプの所得は、企業やフリーランスなどが行う商業活動の結果であり、収入がある程度の期間にわたって継続的に発生することが求められます。事業に関連する経費も計上できるため、適切な経費管理が重要です。

一方、雑所得は、副収入や一時的な収入を指し、営利活動とは見なされないものです。例えば、アフィリエイト収入や一時的な講演料などが雑所得に該当します。このような所得は、通常、安定した収入源とは言えず、一度きりの取引や短期間での収入が多いのが特徴です。雑所得は、事業に直接関連する経費を計上することが難しく、事業所得に比べて税務上の扱いがシンプルです。

また、申告方法にも違いがあります。事業所得は、青色申告や白色申告のいずれかを選択して申告することができ、青色申告を選ぶことでさまざまな特例を受けることも可能です。対照的に、雑所得は原則として確定申告を通じて申告されるため、申告手続きが簡素化されています。これらの違いを理解することで、正しい税務管理を行い、後のトラブルを回避することができます。

経費の取り扱い

事業所得と雑所得の最も大きな違いの一つは、経費の取り扱いです。事業所得の場合、収入を得るために必要な経費を計上することが可能であり、これにより課税所得を減少させる効果が期待できます。例えば、商品の仕入れや、店舗の賃料、広告費など、ビジネス運営に関連する支出がこれに該当します。経費を正確に管理し、適切に申告することで、税金の負担を軽減することができます。

一方、雑所得の場合は、経費の計上が制限されている点が特徴です。例えば、一時的なフリーランスの仕事や副業から得た収入には、必要経費として認められる範囲が限られています。そのため、収入から経費を差し引くことが難しく、結果的に課税される所得が高くなる可能性があります。したがって、雑所得の場合は、経費を意識的に管理する必要があると言えるでしょう。

このように、経費の取り扱いは税務上の重要なポイントであり、事業を運営する上での戦略にも影響を及ぼします。正確な経費の管理と適切な申告を行うことで、税金の問題を回避し、ビジネスの成長につなげていくことが求められます。

申告方法の違い

事業所得と雑所得の申告方法には明確な違いがあります。事業所得を得ている場合、税務署に対して青色申告または白色申告のいずれかを選択することができます。青色申告を選ぶと、一定の条件を満たすことで、特別控除を受けられることや、複式簿記を利用して帳簿を管理することで、税務上のメリットが受けられます。これに対して、白色申告は比較的簡易な方法で、事業所得が少ない場合などに選ばれることが多いです。

一方、雑所得は確定申告を必要とし、原則として雑所得の収入を合算して申告します。ここで注意すべき点は、雑所得は営利活動として継続性が薄いことから、経費として認められる範囲が制限されることが多いということです。例えば、趣味の延長で得た収入は雑所得と見なされることがあり、その場合経費として計上できる金額も限られてきます。

このように、事業所得と雑所得では申告方法が異なるだけでなく、その影響を受ける経費計上のルールにも違いがあります。税務署に対して正確に申告することが、将来的なトラブルを避けるために非常に重要です。正しい知識を持ち、適切な申告を行うことが、個人の税務管理において欠かせない要素となります。

具体例で見る違い

事業所得と雑所得の違いをより明確に理解するためには、具体例が非常に有効です。例えば、自営業としてカフェを経営している場合、そのカフェでの売上は事業所得に該当します。これは、営利を目的とした継続した活動から生まれる収入であり、カフェの運営に必要な経費(例えば、仕入れや人件費、光熱費など)を差し引いて申告することができます。青色申告や白色申告により、税制上の優遇を受けられることも特徴です。

一方で、例えば趣味で作ったアクセサリーを販売する場合、その収入が不定期で少額であれば雑所得として分類される可能性があります。この場合、趣味の延長線上で収入を得ているため、営利活動とは見なされにくいのです。雑所得では、経費として計上できる範囲も限られており、確定申告を通じて申告する必要があります。

このように、事業所得と雑所得の違いは、収入の性質や、その収入に対する活動の継続性に大きく依存しています。自分の収入がどちらに分類されるのかを正しく理解することで、適切な税務管理が可能になり、後のトラブルを未然に防ぐことができるのです。収入の得方やその背景をしっかりと見つめ直すことが、向こうの納税義務を果たす上でも重要となります。

税務管理の重要性

税務管理は、個人や法人の財務状況において非常に重要な役割を果たします。特に、事業所得と雑所得の違いを理解することは、正確な納税と適切な税務対策を講じるために欠かせません。事業所得は、営利を目的とした継続的な活動から得られる収入であり、専門的な経費の計上が可能です。一方、雑所得は、偶発的な副収入に分類され、経費の控除に関して制限があるため、事業所得に比べて税務上の取り扱いが異なります。

これらの違いを理解することで、正しい申告が促進され、税務申告によるトラブルを回避することができます。特に、青色申告や白色申告の選択肢がある事業所得においては、税制優遇を受けることが可能ですが、雑所得にはそのような選択肢が限られるため、注意が必要です。税務管理を適切に行うことで、将来の財務健全性を維持し、無用な税務リスクを排除することができます。

自身の収入の分類について理解を深めることは、税務戦略を策定する上でも大変有用です。事業所得と雑所得の違いを明確に把握することで、効果的な資金管理が可能となり、さらなるビジネス拡大へとつながるでしょう。このように、税務管理は単なる義務ではなく、健全な経営を支える重要な要素と言えます。

まとめ

2024年における事業所得と雑所得の違いを理解することは、税務管理において非常に重要です。事業所得は、明確な営利目的を持った継続的なビジネス活動から得られる収入であり、商品の販売やサービスの提供がその例となります。一方、雑所得は主に副収入や一時的な収益であり、営利活動には分類されないことが特徴です。

この2つの所得の違いは、収入の継続性や収入源の性質が大きなポイントとなります。事業所得は通常、定期的に発生し、事業活動を通じて得られますが、雑所得は偶発的で一定ではありません。また、経費の扱いについても異なり、事業所得は必要経費を計上することができるため、実質的な税負担を軽減することが可能です。

さらに、申告方法も異なります。事業所得は青色申告や白色申告の選択肢があるため、節税のメリットを享受しやすいのですが、雑所得の場合は確定申告を通じて申告することが必要です。これらの理解を深めることで、税務に関するトラブルを未然に防ぎ、適切な申告を行うことができるようになります。税金に対する正しい知識は、ビジネス活動を行う上で欠かせない要素です。

Preguntas frecuentes

事業所得とは何ですか?

事業所得とは、個人が事業を営むことによって得られる所得のことを指します。基本的には、商品の販売やサービスの提供などを通じて発生する利益が含まれます。この所得は、法人税ではなく、所得税の対象となります。事業所得には、売上から経費を差し引いた額が計算され、利益に対して税金が課せられます。また、事業所得の場合、必要経費を広く認められるため、税負担を軽減できることが利点です。給与所得を持つ個人が副業として事業を行った場合も、この収入は事業所得として計上されます。

雑所得とは何ですか?

雑所得は、給与所得や事業所得などの他の所得区分に該当しない所得を指します。たとえば、アフィリエイト収入や、一時的な副業による収入、不労所得などが該当します。雑所得は、ほとんどの場合、他の所得と合算して課税されるため、税率は各個人の所得総額に依存します。また、雑所得には、経費として計上できる項目が限られるため、事業所得に比べて税金負担が大きくなる可能性があります。そのため、雑所得として申告する場合は、どのような経費が認められるかを十分に理解しておくことが重要です。

事業所得と雑所得の違いは何ですか?

事業所得と雑所得の主な違いは、収入の発生源と経費の扱いにあります。事業所得は、継続的な事業活動から得られる所得であり、売上から多くの必要経費を差し引くことが可能です。一方、雑所得は、事業とは呼べないような一時的な収入や活動から得られるため、経費の計上が制限されることがあります。このため、事業所得の場合は、利益に対する税金が低減される可能性が高いですが、雑所得の場合は税負担が重くなることがあります。そのため、どのような収入がどちらに該当するのかを正確に理解することが、税金を適切に管理する上で非常に重要です。

どのようにして事業所得と雑所得を申告すればよいですか?

事業所得と雑所得は、確定申告の際に異なる方法で申告する必要があります。事業所得を申告する場合、青色申告または白色申告の選択が可能で、特に青色申告ではさまざまな特典が受けられます。事業の経費を詳しく計上し、税務署に提出する際には、関連する帳簿の整備が求められます。一方、雑所得は、特定の様式や書式に従って、他の所得と併せて申告する形になります。どちらの場合も、必要な資料や証拠をきちんと準備することが不可欠です。不明な点がある場合は、税理士に相談することをお勧めします。これにより、所得の正確な申告が可能になり、万が一の税務調査にも備えることができます。

コメントを残す

コメントを投稿するにはログインしてください。

関連ブログ記事