【2024年最新版】住宅ローン仮審査と本審査の違い解説

【2024年最新版】住宅ローン仮審査と本審査の違い解説

住宅ローンの取得を検討する際には、仮審査と本審査の二つのステップが存在します。これらは住宅ローンの融資を受けるために欠かせないプロセスであり、それぞれの特徴や目的を理解することが、スムーズな住宅購入につながります。

まず、仮審査は簡易的な審査プロセスであり、借入可能額や金利の目安を確認するためのものです。これにより、購入したい物件の予算をおおよそ把握することができます。仮審査においては、必要書類が比較的少なく、審査の結果も迅速に得られるため、多くの人が初めのステップとして利用します。

一方、本審査は、より詳細な情報に基づいて行われる正式な審査です。この段階では、金融機関が借り手の信用状況や収入、物件の価値などを綿密に評価します。結果として、融資の可否が決定されます。本審査は仮審査よりも厳格で、審査に必要な書類も増え、時間もかかることが多いです。これらの違いを理解することで、より計画的な住宅購入を実現することができるでしょう。

イントロダクション

住宅ローンを検討する際、仮審査と本審査の理解は非常に重要です。これらの審査は、金融機関からお金を借りるためのプロセスの中心となっており、それぞれ異なる目的と特性を持っています。この記事では、仮審査と本審査の違いについて詳しく解説し、住宅購入をスムーズに進めるための知識を提供します。

まず、仮審査は融資を受けるための初期段階であり、申請者の返済能力に関する大まかな評価を行うプロセスです。この段階では、必要な書類が少なく、短期間で結果が得られるため、多くの人が気軽に申請することができます。仮審査の結果は、借入可能額や金利の目安を知る手助けとなります。

一方、本審査は、仮審査の結果を受けて行われる詳細な審査です。ここでは、申請者の収入や資産、債務状況といった情報がより厳密に検証されます。本審査が行われる際には、必要書類が増え、審査期間も長くなることが一般的です。最終的には、金融機関が正式に融資の可否を判断し、承認通知が送られます。これにより、住宅購入のための資金が確保されるのです。

仮審査と本審査を理解することで、住宅ローンを取得する際の流れを把握し、不安を減らすことができるでしょう。適切な準備をすることで、よりスムーズに住宅購入のステップを進めることが可能になります。

仮審査とは

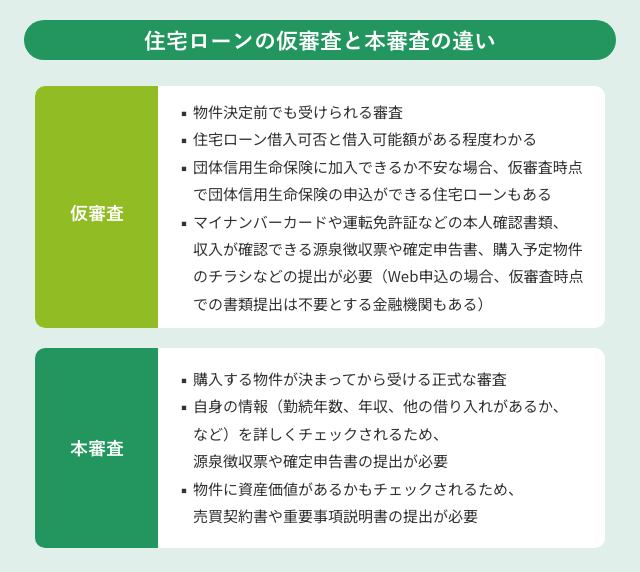

仮審査とは、住宅ローンを取得する際の初期段階において行われる重要なプロセスです。この段階では、借入希望者の信用力や収入、負債状況を簡易的に評価し、どの程度の金額を借りることができるのか、また金利の目安を把握することを目的としています。仮審査は一般的に短期間で結果が得られ、迅速に住宅購入の計画を進めるための第一歩となります。

仮審査の結果は、通常、承認されるか否かの「仮承認」という形式で提供されます。この時点では、あくまで参考情報であり、正式な融資の約束ではありません。しかし、仮審査を通過することで、借入希望者は具体的な物件探しを始める際の心強い指標を得ることができます。仮審査における基準は、金融機関によって異なることがありますので、複数の機関での仮審査を行うことで、より良い条件を得る可能性が高まります。

また、仮審査は手続きが比較的簡単で、提出する書類も少なく済むため、敷居が低いのも特徴です。この段階では、必要最低限の情報を提供するだけで、金融機関の担当者が審査を行います。そのため、初めて住宅ローンを検討する方でも気軽に申し込むことができ、安心感を持つことができるのです。仮審査を経ることで、住宅ローンの全体像を把握しながら、計画的に購入を進めることが可能になります。

本審査とは

本審査とは、住宅ローンを申請する際の重要なプロセスであり、金融機関が行う正式な融資の評価を指します。この段階では、仮審査で提出した情報や、さらなる詳細な資料を基にして、申請者の信用力や返済能力を厳密に判断します。本審査は、融資が実行される前に必ず経るべきステップであり、承認が下りなければ実際に住宅ローンを利用することはできません。

本審査では、申請者の収入証明、雇用状況、信用情報など、幅広い情報がチェックされます。特に、金融機関は申請者が貸付額を返済できるかどうかを重視しますので、借入希望額と収入のバランスが重要です。また、 mortgageの担保となる不動産についても厳しい審査が行われ、物件の市場価値や評価額も考慮されます。

結果については、承認された場合は正式な契約が締結され、融資が実行されますが、もし不承認となった場合は、その理由が明示されることもあります。今後の資金計画やローンの借り入れに影響を与えるため、本審査結果は非常に重要です。そのため、必要書類は正確に準備し、きちんとした形で提出することが求められます。近年、住宅ローンの市場も変化しており、より精密な審査が求められる傾向にあるため、事前にしっかりと対策を講じることが大切です。

主な違い

住宅ローンの仮審査と本審査には、いくつかの重要な違いがあります。まず、仮審査は主に借入希望者の基本情報をもとに、融資が可能かどうかを短期間で判断するプロセスです。この段階では、住宅の購入計画に対する大まかな資金調達が可能かどうかを確認することが目的です。したがって、仮審査の結果は多くの場合、気軽に受けられるものですが、結果が確定的ではないことに留意する必要があります。

対照的に、本審査はより詳細な情報に基づいて行われ、金融機関が正式に融資を承認するための手続きです。このプロセスでは、借入者の収入や資産、信用情報などが慎重に審査されます。そのため、本審査では仮審査よりもかなり高い厳密さが求められ、最終的な審査結果は契約にも直結します。

また、仮審査の段階では必要書類が少なくとも済むことからせっかくの仮承認を得るのは比較的容易ですが、本審査では多くの証明書類や詳細な情報の提出が必要になります。これにより本審査は時間がかかる場合が多く、手数料が発生することもあります。このように、仮審査と本審査の過程における焦点や目的の違いを理解しておくことが、住宅購入を成功に導くためには重要です。

審査内容の厳密さ

住宅ローンの仮審査と本審査の大きな違いの一つは、審査内容の厳密さです。仮審査では、一般的に申請者の信用情報や収入、資産状況などの基本的な情報を基に、簡易的な審査が行われます。この段階では、借入可能額や大まかな金利の目安を把握することが目的であり、必要書類も簡素なものが求められます。仮審査を通過することで、購入を検討している物件の価格帯や、他の金融機関との比較を行う際の参考になります。

一方、本審査ではより詳細な情報が必要とされ、金融機関がリスクをしっかりと評価するための厳密な審査が行われます。具体的には、収入証明や納税証明書、物件の調査報告書など、さまざまな書類を提出する必要があります。また、金融機関はこれらの情報をもとに、申請者の返済能力を徹底的に分析し、最終的な融資の判断を下します。このため、本審査は仮審査に比べて通過が難しくなる傾向があります。

したがって、仮審査と本審査の審査内容における厳密さの違いを理解することは、住宅ローンを利用する上で非常に重要です。仮審査を通じて自分の立ち位置を把握し、必要な準備を進めることで、本審査でもスムーズに進むことが期待できるでしょう。

結果の形式

結果の形式は、仮審査と本審査の大きな違いの一つです。仮審査では、金融機関が審査を行った結果、借入が可能かどうかの仮承認を示します。この段階では、具体的な条件や利率についての詳細は提示されず、一般的な借入可能額の目安が伝えられます。したがって、購入希望者は次のステップに進むかどうかの判断をしやすくなります。

一方、本審査の結果は、金融機関からの正式承認として提供されます。この段階では、詳細な審査が行われ、収入や資産、借入状況などの情報が厳密に評価されます。本審査を通過することで、具体的な融資条件や利率が決まり、実際の住宅購入に向けた資金が確保できることが確定します。

したがって、結果の形式は、仮審査と本審査の違いを理解する上で非常に重要です。仮審査が得られる仮承認は、あくまでも借入の可能性を示すものであり、本審査を通過することで初めて、確実な資金調達が可能となります。住宅購入を検討する際には、この二つのステップをしっかりと理解しておくことが、スムーズな手続きにつながります。

必要書類の詳細度

住宅ローンの仮審査と本審査では、必要書類の詳細度に大きな違いがあります。仮審査では、必要な書類が比較的少なく、簡単に提出することが可能です。一般には、本人確認書類や収入証明書、住宅の資料などが求められます。この初期の段階では、金融機関は borrower の信用情報をざっくりと把握し、借入の可能性を示すための指標となるため、詳細な情報を必要としないことが特徴です。

一方で、本審査に進む際には、提出する書類はより多岐にわたり、詳細な情報を要求されます。具体的には、銀行口座の明細書や納税証明書、勤務先からの在籍証明書など、借入者の信用力を正確に評価するための材料が必要です。この段階では、金融機関は融資を行うかどうかを正式に決定するため、厳密な審査が行われます。

仮審査がスムーズである一方、本審査は時間と手間をかける必要があり、準備が重要な要素となります。これらの違いを理解し、必要な書類を事前に用意することで、住宅ローンの手続きをよりスムーズに進めることができるでしょう。書類の準備が整っていると、審査の過程も快適に進む可能性が高まります。

審査期間

住宅ローンの仮審査と本審査における審査期間は、それぞれのプロセスにおいて大きな違いがあります。仮審査は一般的に短期間で行われ、数日から1週間程度で結果が得られることが多いです。この段階では、金融機関は基本的な情報をもとに、申込者の信用度や借入可能額を概算し、仮の承認を行います。

一方、本審査はより詳細な情報を必要とし、審査にかかる時間も長くなります。通常、このプロセスには1週間から数週間を要することが一般的です。本審査では、金融機関が申込者の収入や資産、金融取引の履歴などを精査し、正式な融資決定を行います。そのため、仮審査の結果が良好であっても、本審査での承認が必ずしも保証されるわけではありません。

以上のように、審査期間は両者の大きな違いの一つであり、住宅購入を検討する際には、その期間を十分に考慮することが重要です。仮審査を経て本審査に進む際の準備や、必要な書類の取り揃えも計画的に進めることが、スムーズな住宅ローン申請の鍵となります。

手数料の有無

住宅ローンの仮審査と本審査においては、手数料の有無が重要なポイントになります。仮審査は主に情報を収集し、借入可能額の目安を知るためのものであるため、多くの金融機関では無料で実施されています。このため、初めての住宅購入を考える方にとっては、より手軽に利用できる選択肢となっています。ただし、仮審査の結果はあくまで目安であり、実際の借入が可能になるかどうかは本審査にかかっています。

一方、本審査では詳細な評価が行われるため、金融機関によっては手数料が発生することがあります。この手数料は、審査にかかるコストや、信用調査を行うための費用が含まれることが一般的です。本審査を受ける際には、この手数料がどの程度になるのか、また、申請後に返金があるのかどうかを事前に確認することが大切です。

このように、仮審査は手数料がかからない場合が多いのに対し、本審査ではチャンスを得るためにコストがかかることがあります。住宅ローンを検討する際には、手数料の有無やその額をしっかりと理解し、予算にすり合わせながら進めることが重要です。これにより、円滑に住宅購入のプロセスを進めることができるでしょう。

まとめ

住宅ローンを取得する際に理解しておくべきポイントは、仮審査と本審査の違いです。仮審査は、借入希望者が短期間で借入可能額や金利の目安を知るための初期的なプロセスであり、基本的な情報をもとに行われます。この段階では、提出書類も少なく、結果が出るまでの時間も比較的短いのが特徴です。

一方、本審査は仮審査を通過した後に行われる、より詳細な審査です。金融機関は申請者の信用情報や収入、資産状況など、さまざまな要素を考慮して正式に融資の可否を決定します。このため、必要書類が多く、審査の内容も厳格になります。本審査での承認が得られれば、いよいよ住宅購入に向けた具体的なステップへと進むことができます。

これらのプロセスを理解し、準備を整えることで、住宅購入をスムーズに進めることができます。特に、仮審査での結果が本審査にどのように影響するかを知っておくことは、重要な成功要因となるでしょう。住宅ローンに関する知識を深め、安心して夢のマイホームに向かって進んでいきましょう。

Preguntas frecuentes

住宅ローンの仮審査とは何ですか?

住宅ローンの仮審査は、金融機関が借り手の信用力や返済能力を評価するための最初のステップです。具体的には、借り手が提出した情報、例えば年収や職業、現在の借入状況などを基に、ローンの受け入れ可能性を判断します。仮審査を通過すると、借入希望額や金利の見込みなどが提示されるため、借り手は自身の購入可能範囲を把握することができます。この段階では、実際の物件を決める必要はなく、購入スケジュールに柔軟性を持たせることができるのが特徴です。一方で、仮審査の結果はあくまで目安であり、正式な本審査を受ける必要があります。

本審査はどのように行われますか?

本審査は、仮審査を通過した後に行われる、より詳細で厳格な審査プロセスです。この段階では、借り手が提出した仮審査の情報に基づいて、金融機関が実際に住宅ローンを提供するかどうかを決定します。具体的には、収入証明書、資産状況、買う予定の不動産の評価など、より多くの詳細情報が要求され、審査が行われます。また、本審査の際には、適正な金利や返済期間も厳密に評価され、最終的には契約内容に基づいたローンの可否や利率が判明します。仮審査に比べて進むべきステップが厳しく、最終的な決定が下される重要なプロセスです。

仮審査と本審査の主な違いは何ですか?

仮審査と本審査の主な違いは、審査の厳しさと使用する情報の深さにあります。仮審査は、借り手の信用力を簡単に判断するための初期評価であり、基本的な情報に基づいて簡単に行われます。その結果は予備的なものであり、借り手にとっては、どの程度の借入が可能であるかを知るための指標となります。一方、本審査は、購入予定の物件情報や詳細な財務情報をもとに行われる、最終的な判断を下すための正確なプロセスです。ここでは、実際にローンを承認するために必要な全ての証明書類や契約条件が考慮され、仮審査よりも遥かに厳格です。このため、結果も大きく異なる可能性があります。

仮審査を受けるメリットは何ですか?

仮審査を受けることには、多くの重要なメリットがあります。まず、仮審査を通じて、自身の借入可能額や金利の範囲を把握することができるため、予算を立てる上で非常に役立ちます。また、仮審査を受けることで、借り手は金融機関からの信用度を確認することができ、物件の購入を決定する際の安心材料となります。さらに、仮審査を通過した結果を利用して不動産エージェントと交渉する際、購入者としての信頼性が高まります。最後に、仮審査を行い、その後に本審査に進むことでリスクを軽減し、よりスムーズなローン申し込みプロセスを実現できる点も重要なメリットの一つです。

コメントを残す

コメントを投稿するにはログインしてください。

関連ブログ記事