「贈与と譲渡の違い:法律・税金の観点から徹底解説」

贈与と譲渡は、資産の移転に関する重要な概念ですが、その性質や法的な取り扱いには大きな違いがあります。この記事では、贈与と譲渡の定義を明確にし、それぞれがどのように法律的に扱われ、また税金にどのような影響を与えるのかを解説します。贈与は通常、無償で行われるため、特に贈与税の観点から注意が必要です。一方、譲渡は対価を伴う取引であり、譲渡所得税が生じることが多く、その複雑性も考慮しなければなりません。

また、贈与は家庭内での財産の移転など、親しい関係にある人々の間で行われることが一般的ですが、譲渡はビジネス取引や商業活動の中で頻繁に行われます。このため、両者の理解は資産管理や相続計画において非常に重要な役割を果たしています。贈与と譲渡の違いをしっかりと把握しておくことで、法律的なトラブルを避けると同時に、適切な税務対策を講じることができるでしょう。それでは、次に具体的な違いについて詳しく見ていきます。

イントロダクション

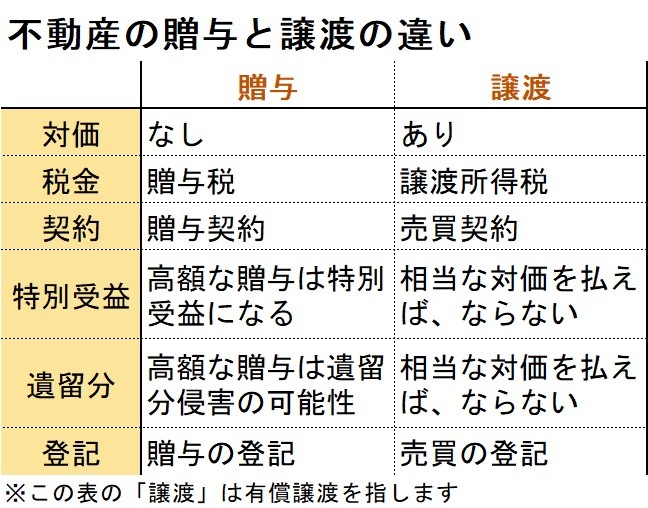

贈与と譲渡は一見似ているようでありながら、その法律的な意味や税金の取り扱いが大きく異なります。この違いを正しく理解することは、資産の管理や相続の際に非常に重要です。贈与とは、無償で物や権利を他者に与える行為を指し、通常は複雑な手続きが必要ありません。一方、譲渡は対価を伴う取引であり、契約や法的な手続きを整える必要があります。

贈与には、贈与税がかかる可能性があり、特に高額な贈与を行う際には注意が必要です。この税金は、贈与を受ける側が負担することになり、年間の基礎控除額を超える場合、課税の対象となります。これに対して、譲渡には譲渡所得税が関連し、物品や不動産などの資産を譲渡した際に生じる利益に対して課税されることになります。

このような違いから、贈与と譲渡を適切に使い分けることが求められます。特に資産の相続や贈与を計画する際には、どの手段を選ぶかによって、最終的な税負担に大きく影響することになります。次のセクションでは、具体的な法的取り扱いや税金の影響について詳しく見ていきます。

贈与とは何か

贈与とは、無償で他者に物や権利を与える行為を指します。これは、贈与者が受贈者に対して特に対価を求めず、自由にその財産を譲ることを意味します。贈与契約は一般的に簡素であり、口頭または書面で行われることが多いです。このため、一部の贈与には特別な手続きが不要です。しかし、贈与に関しては法律に基づく一定の条件や制限が存在するため、注意が必要です。

贈与を行う際の重要な要素の一つとして、贈与税が挙げられます。贈与を受けた際には、一定の金額を超える贈与には税金が課せられることがあります。具体的には、年ごとの基礎控除額を超える贈与には、贈与税が発生します。この税金は所得税とは異なり、贈与に対して直接的に課されるため、計画的な資産管理が求められます。

また、贈与は相続計画においても重要な役割を果たします。相続人に対して生前に贈与を行うことで、相続税の負担を軽減することが可能となります。このように、贈与には法律や税金に関する多くの側面があり、それらを理解することが、資産の円滑な移転や管理に繋がります。

譲渡とは何か

譲渡とは、ある物や権利を他者に有償で移転する行為を指します。譲渡は通常、契約によって行われ、双方の合意が必要です。この契約は、具体的な条件や対価を定めるものであり、譲渡が成立するためには法的な手続きが要される場合が多いです。譲渡が行われる際には、取引の内容や金額によって、さまざまな税金が関与してくるため、極めて重要なプロセスと言えます。

譲渡の税金面では、主に譲渡所得税が関連します。譲渡所得とは、譲渡によって得られた利益のことを指し、これに対して課税が行われます。このため、譲渡を行う際には、譲渡の価格や取得価格、保有期間などを慎重に管理し、正確な税務申告を行う必要があります。法的な側面では、譲渡契約の内容が明示的であることが求められ、必要に応じて公証人の関与や登記手続きが必要となることもあります。

このように、譲渡は単なる物の移動にとどまらず、さまざまな法律や税金の観点を考慮する必要があります。正確な知識を持つことで、将来的なトラブルを回避し、スムーズな資産管理を行うことができます。特に、譲渡を通じて大きな金額が動く場合には、その影響を十分に理解しておくことが重要です。

贈与と譲渡の法的違い

贈与と譲渡の法的違いは、主にその目的や手続きにあります。贈与は無償で行われる行為であり、贈与者が受贈者に対して、物や権利を譲渡することを意味します。この場合、特別な法的手続きは必要なく、口頭や書面での約束だけでも成立します。ただし、一般的には書面での贈与契約を推奨されます。贈与が成立するためには、贈与者の意思と受贈者の承諾が必要ですが、相互に金銭のやり取りはありません。

一方で、譲渡は対価を伴う取引であり、契約に基づいて行われます。譲渡を行うためには、売買契約などを締結する必要があり、法的な手続きが求められます。このため、譲渡には詳細な条件や確定した価格の設定が必要で、取引が成立するためには両者の合意が不可欠です。また、譲渡には通常、書面での契約が必要とされ、これにより法的なトラブルを避けることができます。

法的に見ると、意味合いは単純な違いに見えるかもしれませんが、実際には贈与と譲渡の違いは、資産の管理や相続に大きな影響を与えることがあります。この違いを適切に理解し、シチュエーションに応じた選択を行うことが、後々のトラブルを回避するためには非常に重要です。具体的には、贈与と譲渡の法的な取り扱いの相違に加え、それぞれが持つ影響を考慮することが求められます。

贈与と譲渡の税金の違い

贈与と譲渡の税金の違いは、資産の移転に関する重要なポイントです。贈与税は、無償で他者に資産を与えた際に課される税金であり、贈与者が支払う必要があります。一方、譲渡においては、譲渡所得税が発生し、これは資産を売却・譲渡する際の利益に対して課税されるものです。両者の税金の計算法や課税基準は異なり、特に贈与税は年間の免税枠がありますが、譲渡所得税にはそのような免税枠は存在しません。

また、贈与税は贈与を受けた側が贈与を受けた年の1月1日から12月31日までの間に行われるため、課税年度が明確です。譲渡所得税は、譲渡が行われた年の課税年度に基づいて計算されるため、課税のタイミングや申告方法も異なります。このように、贈与と譲渡の税金の違いを理解することで、資産管理や相続の計画において有利に活用することができます。

さらに、贈与や譲渡の目的や状況に応じて、適切な税金の取り扱いや対策を考えることが必要です。例えば、将来的に相続が発生する場合には、贈与を活用して早めに資産を移転する方法が検討されることがあります。このような戦略の選択は、税金負担に大きく影響するため、専門家に相談することをお勧めします。税法の変更や特例の適用についても把握しておくことが、円滑な資産管理に寄与するでしょう。

無償譲渡の取り扱い

無償譲渡は、贈与と密接に関連していますが、法的には異なる取り扱いを受けることがあります。無償譲渡とは、対価を全く伴わない形で物や権利が移転する行為ですが、贈与とは異なり、法律上の要件を満たす必要があります。例えば、無償譲渡でも、譲渡者と譲受者との間で明確な合意が求められることがあります。この合意がない場合、譲渡は無効となる可能性があるため、注意が必要です。

無償譲渡には、税金面での影響も考慮しなければなりません。贈与と同様に、無償での物件や権利の移転は贈与税の対象となる場合があります。したがって、無償譲渡を行う際には、贈与税の適用について理解を深めておくことが重要です。また、無償譲渡に関しては、譲渡所得税は発生せず、贈与税が課される場合があるため、税務上の位置づけも異なります。

このように、無償譲渡は贈与と類似点が多く見られますが、法的・税務的な観点からは、それぞれの特徴を理解し管理することが必要です。特に、資産管理や相続計画を行う際には、無償譲渡がどのように扱われるのかを考慮することが、円滑な手続きにつながります。

贈与契約の基本

贈与契約とは、贈与者が受贈者に対して無償で物や権利を与えることを目的とした契約です。この契約は、通常の取引契約と異なり、対価を求めないため、特別な手続きが必要ない場合が多いのが特徴です。しかし、贈与契約が成立するためには、贈与者の意思表示と受贈者の承諾が必要です。贈与者が自らの意思で贈与を行うことが証明できるように、記録を残すことが望ましいとされています。

贈与契約は、物品や権利に関わらず、実行されると同時に効力が発生します。また、贈与契約に基づく贈与が行われた際には、贈与税が課されることがあります。贈与税は、受贈者が受け取った財産の価値に基づいて計算されるため、一定の控除額が設けられています。このため、贈与契約を行う際は、贈与税に関する理解を深めておくことが重要です。

法律上、贈与契約には特に厳しい条件がなく、口頭での合意も有効とされていますが、不動産や高額な財産については、書面での契約が求められるケースが多いため、注意が必要です。贈与契約を行うことで、親族間や友人間での資産移転が円滑に行える一方で、税金や法律上の影響をしっかり把握することが、後々のトラブルを防ぐ鍵となります。

譲渡契約の実務

譲渡契約は、物や権利を対価を伴って他者に移転するための法的手続きです。譲渡行為は、売買契約や貸借契約など様々な形態がありますが、いずれも法律に基づいた明確な契約書の作成が求められます。この契約書には、譲渡対象となる物品や権利の詳細、譲渡価格、支払条件、引渡し時期などが明記されており、後のトラブルを避けるために重要な役割を果たします。

譲渡契約を結ぶ際には、双方の合意が不可欠であり、一方的な決定では成立しません。法的に有効な譲渡契約を作成するためには、法律知識を持つ専門家の意見を仰ぐことが賢明です。また、譲渡に伴うリスクや義務を正しく理解し、必要な手続きを行うことが求められます。特に不動産や知的財産などの譲渡では、適切な登記や登録が必要になる場合もあるため、注意が必要です。

さらに、譲渡所得税や関連する税金についても理解を深めることが重要です。譲渡契約が成立した時点で、譲渡所得税が発生する可能性があるため、適切な申告を行うことが求められます。また、税法は変更されることがあるため、常に最新の情報を把握することが大切です。これらの情報を考慮しながら、譲渡契約を適切に進めることで、円滑な取引が実現できるでしょう。

税金に関する注意点

贈与と譲渡は、どちらも物や権利を他者に移転する行為ですが、税金に関する取り扱いには明確な違いがあります。贈与の場合、贈与者が受贈者に対して無償で財産を移すため、一般的には贈与税が課されます。これは、贈与を受けた側が一定の金額以上の贈与を受けると、申告義務が生じ、課税される仕組みです。そのため、贈与を考える際には、年間の基礎控除額に注意し、計画的に行うことが重要です。贈与税は累進課税制度が採用されているため、金額が増えるほど税率も上がります。

一方、譲渡においては、物や権利の移転には対価が伴います。このため、譲渡所得税が適用され、売却価格から取得費用や譲渡関連費用を差し引いた利益に対して課税されるのが一般的です。譲渡所得税は、基本的には利益が発生した年に納税義務が生じ、譲渡所得として報告されます。このように、譲渡契約においては、取引の内容や譲渡価格により税負担が大きく変動しますので、事前にしっかりと計算することが大切です。

税金に関するこれらの注意点を理解することで、贈与や譲渡を行う際のリスクを軽減し、より効果的な資産管理や相続計画を立てることが可能となります。正しい知識を持つことで、思わぬトラブルを避けられるでしょう。したがって、贈与や譲渡を検討する際には、専門家の意見を仰ぐことも一つの手段です。

まとめ

贈与と譲渡は、物や権利の移転に関わる重要な法的概念ですが、その性質には大きな違いがあります。贈与とは、受贈者に対して無償で物や権利を与える行為であり、通常、特別な手続きは必要ありません。このため、贈与は比較的簡単に行える一方で、贈与税が課せられる可能性がある点に注意が必要です。贈与税は、贈与を受けた金額に基づいて計算され、一定の基礎控除が存在しますが、その控除を超えた額に対しては課税されるため、計画的な贈与が求められます。

一方、譲渡は、物や権利の移転に対して対価が伴う契約であり、法的手続きが必要です。譲渡契約は複雑で、契約内容や譲渡の条件によっては、譲渡所得税が発生します。譲渡所得税は、譲渡によって得た利益に基づいて課税されるため、譲渡を行う際には、その税金の影響を考慮しなければなりません。

このように、贈与と譲渡の違いを理解することは、資産管理や相続計画において非常に重要です。贈与は無償で簡便な方法として利用される一方で、譲渡はより明確な契約関係を必要とし、財務的な影響を伴います。これらの違いを把握することで、自身の財産管理や家族への資産移転の方法を選択する際に、より適切な判断ができるでしょう。

Preguntas frecuentes

贈与と譲渡の違いは何ですか?

贈与と譲渡の最も大きな違いは、対価の有無にあります。贈与は無償で物や権利を他者に与える行為であり、金銭的な対価を求めません。一方、譲渡は、財産を他者に渡す際に、何らかの対価を受け取ることが一般的です。法的には、贈与契約と譲渡契約の内容は異なっており、贈与は通常、無償の意思表示として扱われ、譲渡は契約に基づく取引として扱われるため、権利義務の転移の仕方が異なります。

贈与税はどのように計算されますか?

贈与税は、贈与を受けた金額に基づいて計算されます。日本では、贈与者から受け取った財産の価値から一定の基礎控除額(例えば年間110万円)を差し引いた上で、累進税率が適用されます。これにより、贈与金額が大きくなるほど税率も高くなり、贈与税の計算は単純ではありません。そのため、贈与を受ける前に、計算方法や税率についてしっかりと理解しておくことが重要です。さらに、一定の条件を満たす場合には、特別控除や軽減措置が適用されることもあるので、具体的な事情に応じた確認が必要です。

贈与契約書は必要ですか?

贈与契約書は、贈与を証明するための重要な書類です。法的には、贈与契約が成立するために文書が必要ではありませんが、後々のトラブルを避けるためにも、契約書の作成を強く推奨します。特に高額な財産の贈与においては、贈与者と受贈者双方の意思を明確にし、贈与が行われたことを証明するために契約書が有効な役割を果たします。また、贈与契約書には、贈与の内容や条件、日付などを記載することで、誤解や争いを未然に防ぐことができるのです。

譲渡時にかかる税金は何ですか?

譲渡に関しては、譲渡所得税という税金が発生します。これは、財産を譲渡した際に得られた利益に対して課税されるもので、譲渡価格から取得費用や譲渡にかかった費用を差し引いた利益が対象となります。譲渡所得税は、譲渡した対象の種類(例えば、不動産や株式など)によっても異なる税率が適用され、長期保有か短期保有かでも課税の取り扱いが変わります。特に、不動産を譲渡する際は、譲渡益が大きい場合が多いため、税負担を軽減するための適切な対策を考えておく必要があります。

コメントを残す

コメントを投稿するにはログインしてください。

関連ブログ記事